La

pérdida es de 2 billones en todo el mundo.... Pero espera, esto es un

poco confuso de entender porque el dinero realmente NO EXISTE....(Es

por eso que cuando vas al banco a retirar 50,000 o cien mil o tal vez

un millón de dólares de su propio dinero, se le niega.....

y si se aprueba podría tomar semanas o meses...

El

90% de los bancos no tienen dinero real disponible para darle a una

persona más de un millón de dólares en efectivo, solo tienen

transferencias diarias de fondos entre tiendas y bancos/cajeros

automáticos que usan un promedio diario de alrededor de 1,2 millones en

efectivo y la reserva federal no da ellos más)

> Entonces, ¿qué está pasando con los 2 TRILLONES $ QUE FALTAN $$ la semana pasada {solo 620 millones se informan en MSM .}

Un muro de $ 2.7 trillones de opciones que vencen es una preocupación para los comerciantes que se tambalean por la crisis bancaria

https://www.bnnbloomberg.ca/2-7-trillion-wall-of-expiring-options-a-worry-for-traders-reeling-from-bank-crisis-1.1896821

(Bloomberg) -- Justo cuando termina una semana de drama bancario mundial, el vencimiento de las opciones del viernes corre el riesgo de crear una nueva agitación para los comerciantes.

Está previsto que venzan unos 2,7 trillones de dólares en contratos de derivados vinculados a acciones e índices, lo que obligará a los gestores de Wall Street a renovar las posiciones existentes o iniciar otras nuevas. El proceso generalmente implica ajustes de cartera que conducen a un aumento en el volumen de negociación y cambios repentinos de precios.

Si bien el evento tiene sus beneficios, como aumentar la liquidez, eso puede no ser suficiente para apaciguar a los inversores que se tambalean por conmociones que van desde el colapso de tres bancos estadounidenses hasta comentarios agresivos del presidente de la Reserva Federal, Jerome Powell.

La demanda de opciones bajistas ha ido en aumento, una marcada diferencia con respecto al año pasado, cuando apenas se registró una liquidación del mercado bajista en el mundo de los derivados. Mientras tanto, los creadores de mercado, que están del otro lado de las transacciones y necesitan comprar o vender acciones para mantener una posición neutral, están atrapados en un estado conocido como "gamma corto". La postura requiere que sigan la tendencia predominante, comprando acciones cuando suben y vendiendo cuando bajan.

“Vamos a ver cierta hipersensibilidad a cada titular”, dijo Alex Kosoglyadov, director gerente de derivados de acciones de Nomura Securities International, refiriéndose a la perspectiva de los fuegos artificiales del mercado el viernes. “Cualquier movimiento del 1% puede convertirse rápidamente en un movimiento del 2%”.

Wall Street está nervioso después de que el caos bancario provocó una reevaluación de la política de la Fed y la economía. La perspectiva de una recesión ha obligado a los operadores de bonos a reducir las expectativas de aumentos en las tasas de interés. En el mercado de acciones, ha habido una rápida rotación de acciones financieras a empresas con balances sólidos, como la tecnología. El S&P 500 subió un 1,8% el jueves, su máximo en casi dos meses, tras un plan de rescate del First Republic Bank.

A diferencia de la segunda mitad de 2022, cuando la caída del S&P 500 no provocó una gran reacción en el índice de volatilidad de Cboe, el llamado indicador de miedo esta vez mostró un movimiento más pronunciado. Mientras que el índice de referencia de acciones perdió un 2% en las últimas dos semanas, el VIX saltó más de 4 puntos, alcanzando el nivel más alto desde octubre.

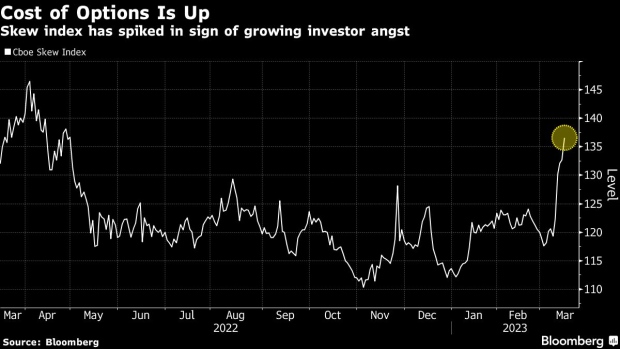

El índice Cboe Skew, una medida de los costos relativos en las opciones del S&P 500, ha subido en ocho de las últimas nueve sesiones, una clara señal de la angustia de los inversores. Por el contrario, se hundió a un mínimo de 13 años en noviembre pasado después de un episodio de venta de acciones.

“Irónicamente, el S&P 500 no se está vendiendo tanto, pero el riesgo de cola se ha cotizado mucho más alto”, dijo en una entrevista Layla Royer, vendedora senior de derivados de acciones en Citadel Securities. “Es un cambio de régimen interesante en comparación con lo que vimos el año pasado”.

El vencimiento del viernes coincide con el vencimiento trimestral de los futuros sobre índices en un proceso ominosamente conocido como triple brujería. A eso se suma un reequilibrio de los índices de referencia, incluido el S&P 500. La combinación tiende a generar un volumen de un solo día que se ubica entre los más altos del año.

Esta vez, cerca de 102 millones de contratos de opciones están a punto de vencer, aproximadamente en la misma línea que hace un año, según los datos recopilados por Chris Murphy, codirector de estrategia de derivados de Susquehanna International Group. A medida que crecen los temores sobre todo, desde el ciclo económico y monetario hasta el sistema bancario, se ha desarrollado una inclinación bajista con un interés abierto puesto que subió casi un 5 %, mientras que el de las llamadas cayó un 6 %.

Los contratos vinculados al S&P 500 representan más del 60% de las opciones que vencen el viernes, según Tanvir Sandhu, estratega jefe de derivados globales de Bloomberg Intelligence. Señala que la mayor parte del interés abierto se concentra en torno al nivel de 4.000. El índice se ha mantenido en gran medida dentro de los 200 puntos del umbral este año, alimentando la especulación de que el estrecho rango de negociación fue una función de la actividad de opciones que lo convirtió en una línea de batalla para los inversores y creadores de mercado.

El nivel “ha actuado como un imán en los últimos meses”, escribió Sandhu en una nota esta semana. “Este vencimiento trimestral puede ayudar a destrabar el mercado”, dijo, refiriéndose a la posibilidad de que el índice de referencia se negocie dentro de una banda más amplia.

No hay comentarios:

Publicar un comentario